8月4日晚,漳州发展(000753)发布定增预案,公司拟向包括控股股东福建漳龙集团有限公司在内的不超35名特定对象发行不超过2.97亿股,募资不超10.5亿元用于主业升级及新能源布局。

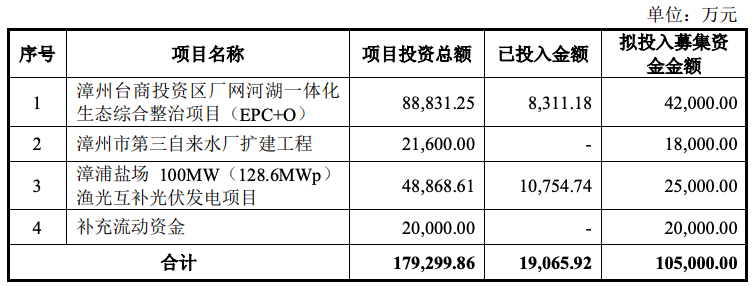

据公告,本次发行募集资金总额不超过10.5亿元,扣除发行费用后将用于四大项目:漳州台商投资区厂网河湖一体化生态综合整治项目(EPC+O)拟投入4.2亿元,漳州市第三自来水厂扩建工程拟投入1.8亿元,漳浦盐场100MW(128.6MWp)渔光互补光伏发电项目拟投入2.5亿元,其余2亿元用于补充流动资金。

本次发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,且不低于发行前公司最近一年末经审计的归属于普通股股东每股净资产。

公告称,漳州发展控股股东漳龙集团同意认购本次向特定对象发行股票数量为不低于本次发行股票总数的20%,且本次发行结束后漳龙集团直接和间接持股比例合计应不超过本次发行前漳龙集团直接和间接持股比例合计数,最终认购数量由双方协商后确定。

至于本次发行对财务状况的影响,漳州发展表示,本次发行完成后,公司的总资产及净资产规模均将有所提高,营运资金更加充裕,资产负债结构更为合理。

定增预案披露,此次募投的渔光互补光伏发电项目预计内部收益率(所得税后)为8.42%,投资回收期为10.53 年,而生态整治项目毛利率仅13%。传统水务项目内部收益率为6.25%,投资回收期(所得税后)为 14.32 年。

读创财经注意到,这是漳州发展近两年多来第二次尝试定增。

2023年5月,公司首推18亿元定增计划,彼时募资用途同样聚焦新能源,包括渔光互补和屋顶光伏项目, 但因“财务性投资问题”遭中小股东否决,当年10月调减至不超16.65亿元仍未能落地,最终于2024年1 月终止。

此次重启定增方案,再次缩水到不超10.5亿元。尽管规模缩减,但核心逻辑未变—— 通过资本开支推动主业升级与新能源转型。

公开资料显示,福建漳州发展股份有限公司是漳州市国有控股上市公司,1997年6月在深圳证券交易所挂牌上市,业务覆盖能源项目投资、城市供水(制水)、污水处理、城市基础设施开发与建设、市政工程投资与管理、生态环境治理、汽车经销服务等,是漳州领先的城市运营服务商。

业绩方面,2022年至2024年,公司收分别为28.53亿元、36.49亿元和33.02亿元,同比分别增长-6.81%、27.93%和-9.51%;归母净利润分别为7573.92万元、7844.71万元和5341.31万元,同比增长分别为-44.14%、2.49%和-31.91%。同期,公司资产负债率分别为67.98%、69.97%和67.62%。

2025年一季报,公司主要财务指标全面下滑:营业收入为5.28亿元,同比下降9%;归母净利润为1713万元,同比下降12.5%;扣非归母净利润为1530万元,同比下降8.3%;

需要注意的是,公司经营活动现金流净额已连续两年为负,2023年、2024年分别为-2.46亿和- 2.5亿元。今年一季度末,经营现金流净额为-2.49亿元,同比下降1.12%。

同时,2024年应收账款从2023年的9.32亿元猛增99.77%至18.61 亿元,占资产总额15.3%,周转率从4.62次降至2.36次,资金周转效率显著下降。2025年一季度,应收账款同比再激增67.35%至17.36亿元。

另外,本次募资高达2亿元的补流需求引发争议。

2024年报显示,公司货币资金余额6.75亿元,但短期借款达14.6亿元,一年内到期非流动负债2.98亿元,存在一定偿债压力。然而,在主营业务盈利能力持续下滑的背景下,单纯依靠股权融资“补血”,其可持续性存疑。

来源:读创财经

个人炒股配资提示:文章来自网络,不代表本站观点。